养老财富规划,走出养老销售的认知误区!

- 栏目:热点动态

- 来源:

- 发布时间:2023-03-08

养老规划,表面看是一场现金流的规划,其实更多的是一场围绕“家事”、围绕人性、围绕未来的一场综合了法律、资产配置等交叉学科的专业度及综合知识要求更高的一个“综合规划”。健康、子教、税商、婚姻、财富传承等看似独立的风险点更是与养老风险有着密不可分的间接关系,如果忽略这一层关系的挖掘,便是错失了获得预期外保费的机会。

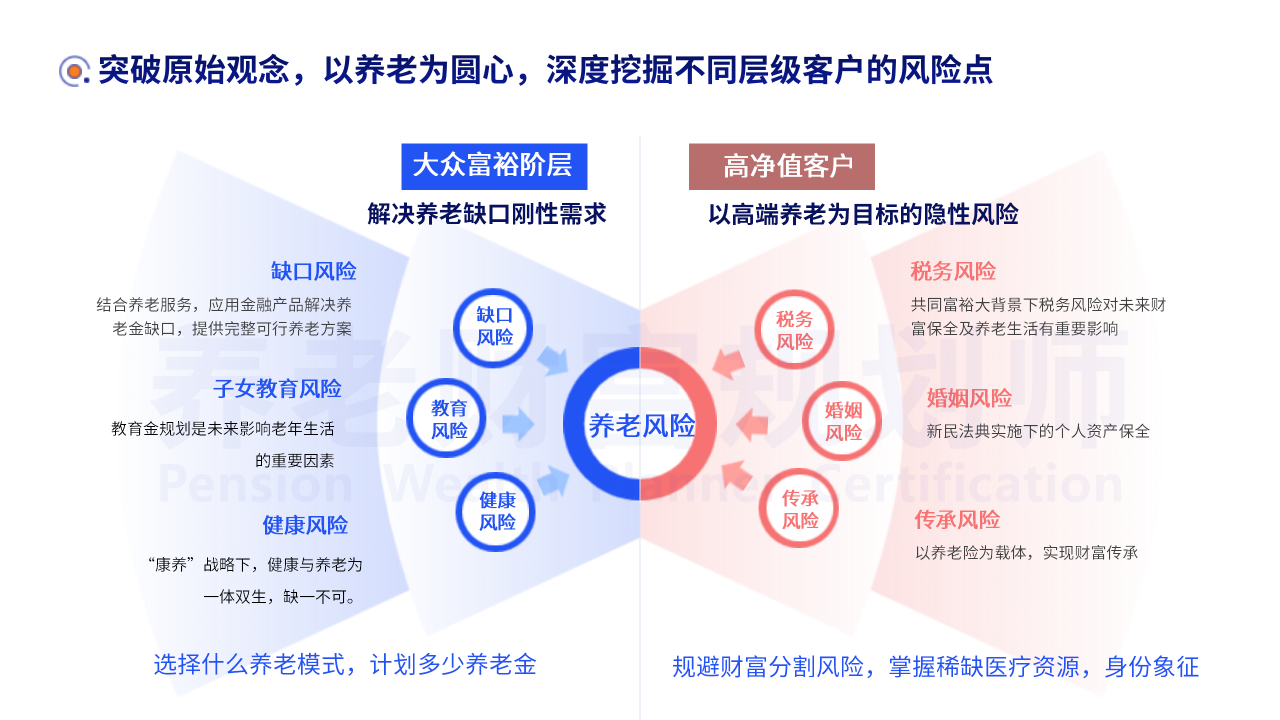

大众富裕阶层,指的是个人可投资资产在10万美元(约63万元人民币)至100万美元(约630万元人民币)之间的中国中产阶级群体。

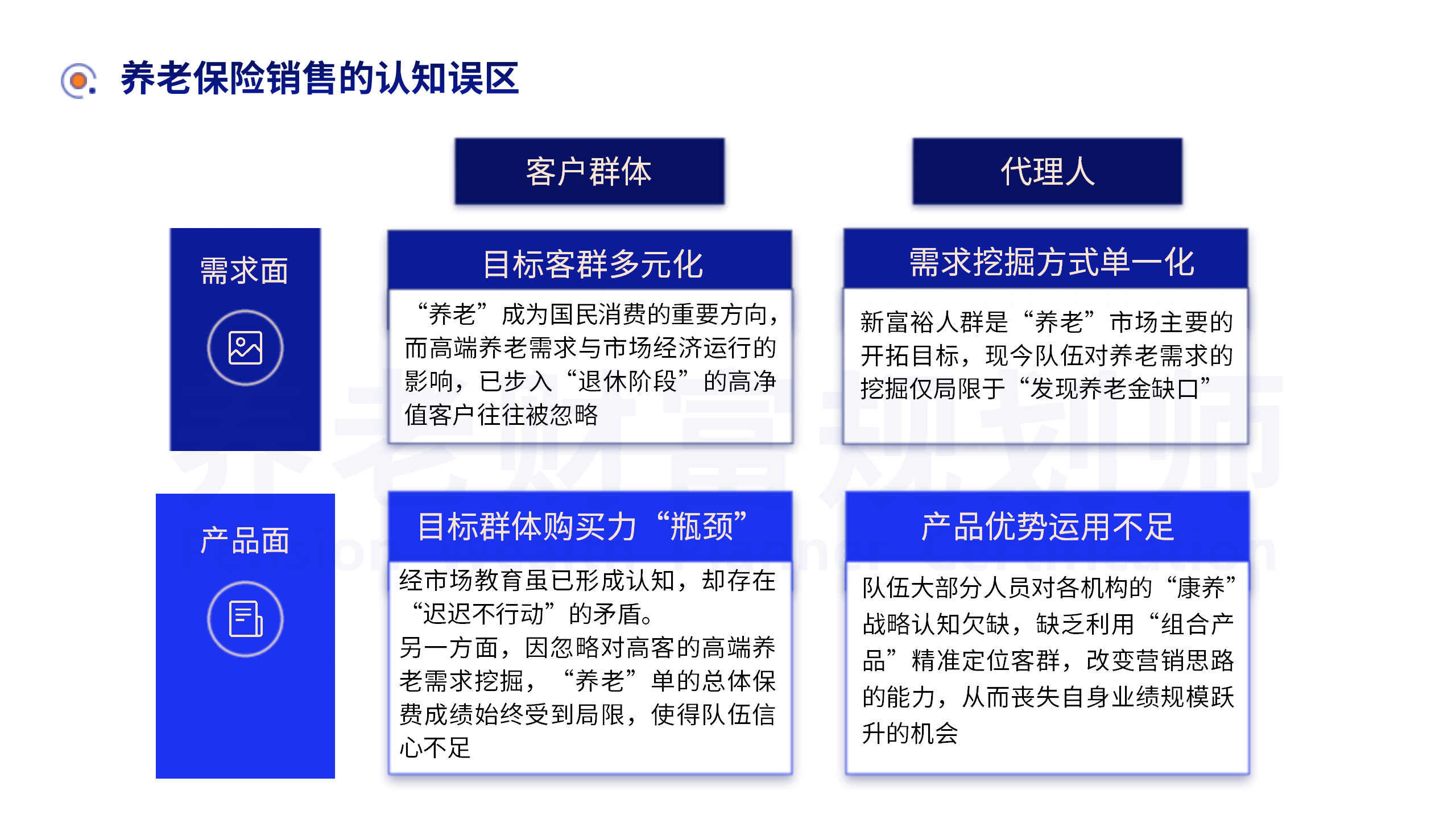

我们在为这类人群提供养老规划建议的时候,将主要的目光集中挖掘他们的养老金缺口,显化对养老生活品质预期与现实的矛盾,帮助客户养成强制储蓄的习惯。

但是不看否认的是,这部分人群大多身居要职,是家庭的核心成员,也承受着巨大的工作压力与家庭责任。他们的特点是收入高,支出更高,追求生活品质与精神世界,现金流并不十分充足。因此,他们的抗风险能力一般都不甚理想,一旦发生重疾或意外等人身风险,对家庭的打击有时是致命的,消耗了现金流,更遑论为养老生活做准备。同样的,子女教育的合理规划与策略,也间接影响“养儿防老”这一养老方案的实施。高净值人群以企业主居多,家族资产已经颇具规模,他们收入高、支出少,但是责任(尤其是社会责任和企业责任等更重),更容易面临大的系统性风险。税收风险,导致的刑事风险或负债等风险:在共同富裕的大背景下,随着金税四期上线,各类社会相关案件频发,无疑对高净值人群敲响了警钟;婚姻风险,财产损失:民法典的实施、离婚率常年走高,都有意无意消耗他们的婚内财产。而高净值家庭中,子女或父母的婚姻,同样也承担着相同的风险?传承风险:在企业或资产的传承与分配过程中,导致的各类亲人之间的纠纷,无法将财富传承给想要传承的后人,无法为爱的人规划好一生。以上种种,并未全部列全,都会影响到晚年生活的品质或规划。这个群体得现金流相对比较好,关注是否能掌握稀缺资源,更在意本身的身份象征。

在当今经济环境下,全方位的养老规划是一场全民运动,本质是家庭保障与财富保全增值的综合规划,无论是大众富阶层还是高净值客户,投资的方向决定了财富的多少,“法律才决定财富的归属”!养老规划,是综合理性地考量未来规划,需要走出对养老险销售的认知误区。无论是大众富裕阶层还是高净值客户,其“养老风险”都是真实存在的,也延伸出不同的切入角度,是帮助代理人群体快速提升保费规模的重要抓手。

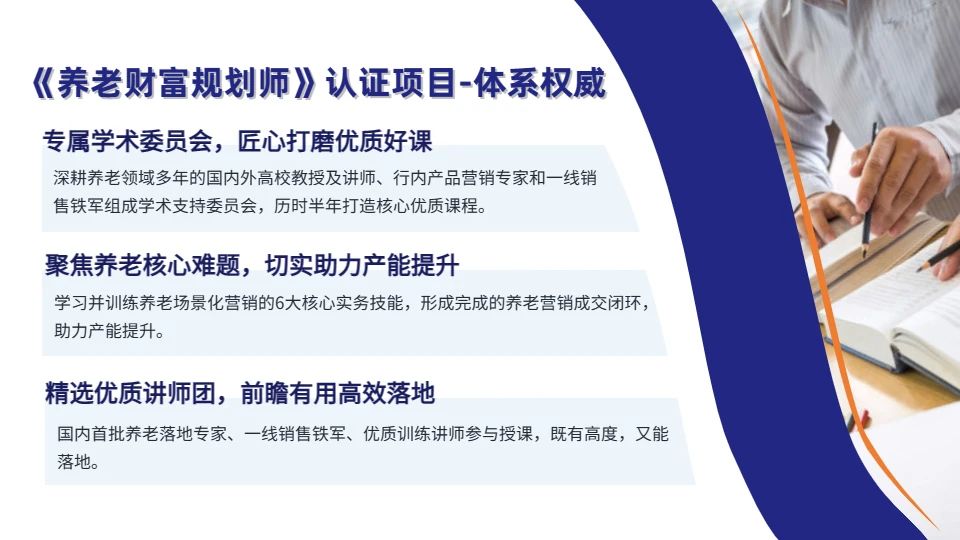

为了助力代理人伙伴们更好地借力“大康养”战略,快速顺应市场提高产能,《养老财富规划师》以前线队伍展业痛点为依托,由专属学术委员会匠心打磨,升级课程体系。

在搭建养老规划基础知识的框架上,以突破学员实际展业难点为目标,深入解读不同客户阶层的养老风险点,建立客户经营模型与营销逻辑,通过真实的大单成交案例拆解展示从精准定位目标客户,确定养老风险与隐形需求,通过借助养老社区等养老服务产品完成年金晚年、增额终身寿等大额保费的落地要诀。

新时代的养老规划,需要提升格局,全方位地考虑问题,结合好保险及其衍生产品,真正帮助每一位客户规避养老风险,提高老年人的养老品质。